兆易创新是全球第一的无晶圆代工厂Flash供应商,是全球第二的代码型闪存芯片供应商。当你看到兆易创新的这两个排名数据配资论坛平台查询,也许你会认为兆易创新是一家实力超级强大的企业,但是,兆易创新的财务报表却带来非常大的反差。

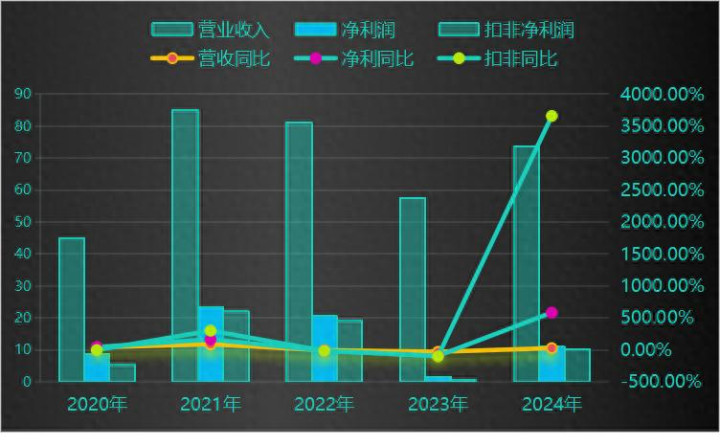

上图为兆易创新最近五年的营业收入,净利润和扣非净利润情况。从图表来看,兆易创新的营业收入规模在2021年达到五年峰值之后,连续两年下滑,一直到2023年营业收入止跌,2024年营业收入同比大增27.69%。从最近五年营业收入的总体趋势来看,虽然呈现下降趋势,但是营业收入进入了回暖阶段,波动方面表现总体比较平稳。

不过兆易创新的净利润和扣非净利润无论是在规模方面还是同比方面波动非常大。虽然从图表走势来看2024年之前兆易创新的净利润和扣非净利润相对于波动与营业收入相差无几,但是具体到数字来看波动也是超级大。

比如2020年净利润为8.81亿元,2021年净利润为23.37亿元,同比增长165.33%;2023年净利润为1.61亿元,2024年为11.03亿元,同比增长584.21%,2024年扣非净利率更是恐怖的同比增长了3660.79%。从具体数字来看,兆易创新的净利润和扣非净利波动很大。净利润出现超级大的波动说明兆易创新产品市场竞争压力大,费用控制能力不佳。

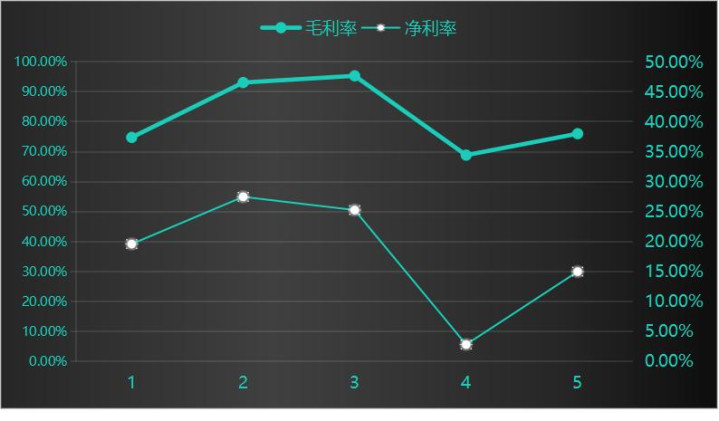

下图为兆易创新最近五年的毛利率和净利率情况图表。

从兆易创新最近五年的毛利率和净利率情况来看,2023年对于兆易创新是灾难性的一年,兆易创新的毛利率从50%下滑到了35%,净利率从25%下滑到2.80%。毛利率和净利率的大幅下滑说明兆易创新的产品收到了强大竞争的冲击,只能通过降价的方式来维持产品的销售。

当然兆易创新在2023明年年报中也有明确的披露,2023年终端市场需求疲软,同样竞争激烈,产品价格下降明显,在激烈的市场竞争压力之下,只能降价维持销量。最后兆易创新通过降价的方式实现了产品出货量同比12.98%的增长。

从这里我们可以看到兆易创新所从事的业务竞争压力大,企业没有定价权,一旦遇到竞争压力大的年份,企业只能通过降价的方式维持产品的出货量。且根据2023年的情况来看,通过大规模降价的方式换来的出货量的增长并无法弥补降价带来的亏损,最后的结果就是企业的净利率大规模下滑。

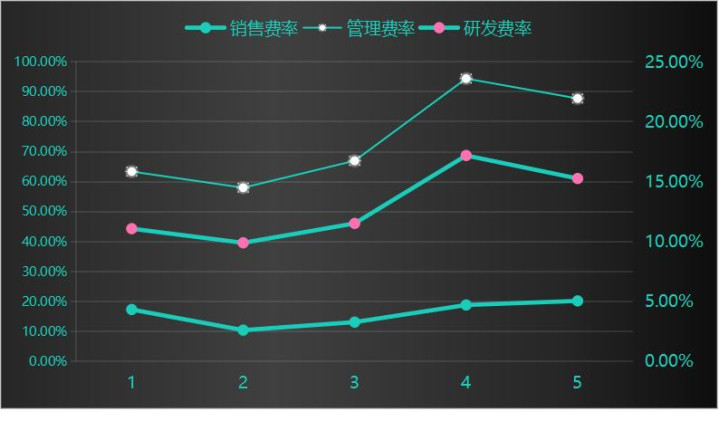

当然,产品竞争压力大,该发生的销售费,管理费和研发费用还是要正常发生,毕竟这些费用是维持企业生存的手段之一,从最近五年兆易创新的三大费用率情况来看。2023年产品遭受了强大竞争的情况下,兆易创新的三大费用率达到了最近五年峰值。按照正常的逻辑来看,产品竞争压力变大,到了不得不降价销售的时候控制费用企业通常会选择控费的情况,但是兆易创新却反其道而行之,三大费用率达到了五年峰值,这里不排除企业有通过既然业绩要大变脸的情况,那么顺着大变脸清洗一下以前年份试图维持业绩增长而延迟入账的费用,或者是多计提未来几年将会发生的费用,方便维持未来年份业绩的增长。

既然兆易创新作为全球第一的无晶圆Flash供应商和全球第二的代码型闪存供应企业,兆易创新的业绩和排名反差为什么如此之大,企业未来有没有维持高增长的可能呢?

兆易创新的主营业务分为存储芯片,MCU芯片和传感器三大产品。其中存储占营业收入的比重为70%,MCU产品占营业收入的比重为23%,传感器产品占营业收入的比重不足7%。存储产品是兆易创新业绩的主要来源。

兆易创新的存储器中主要有代码型闪存芯片,小容量数据型闪存芯片和利基随机闪存芯片这三大类;MCU产品属于利基市场,以前从事该产品的大厂商三星,美光和海力士退出生产;传感器产品主要是触控芯片和指纹芯片。

也许很多非科技行业的人对这些产品难以理解,但是根据兆易创新年报数据介绍来看,兆易创新的三大业务产品下游应用端主要是消费电子市场等。虽然应用比较广泛,但是科技含量低且竞争者众多。

比如兆易创新的小容量数据型存储芯片全球的供应商主要是海外厂商,其中铠侠,华邦电子和旺宏电子占比较高的市场份额;比如兆易创新的MCU芯片属于利基市场,以前从事MCU芯片的头部厂商三星,美光和海力士等相继退出这个市场。

从兆易创新的业务情况来看,兆易创新所从事的主营业务虽然下游市场需求者众多,但是竞争者众多,企业很难取得定价权,只能通过降价走量的方式来维持业务一定的市场份额。也就是说兆易创新属于业务规模极小的企业。兆易创新的资产负债表可以证明这一点。

从上图兆易创新简化之后的资产负债表结构来看,兆易创新的总资产192.28亿元,其中流动资产占比为86.76%,非流动资产占比为13.24%。而在流动资产端,货币资金占比47.47%,短期金融类资产占比19.23%,两者合计占比66.7%,短期经营资产占比20.06%。与企业经营相关的资产远远小于金融类资产,兆易创新的业务规模非常的小。

于此同时兆易创新短期借款很少,没有长期借款,股东权益这种长期资本支撑短期经营资产的发展,财务结构非常的稳健。另外,兆易创新的母公司资产负债表直接从事并购项目的长期股权投资规模为51亿元,占母公司总资产的比重为31%,这种并购资产的存在为兆易创新未来带来了更多的可能性。

不过基于兆易创新的主营业务情况来看配资论坛平台查询,兆易创新的三大业务板块竞争压力大,净利润波动超级大,前途不明,散户投资者非常不适合去参与这种企业。

胜亿策略提示:文章来自网络,不代表本站观点。